第74回税理士試験お疲れさまでした。

どの会場も3日間無事受験が完了したようで何より。

税理士試験には魔物が住むと言われたりしますが

今年の国税徴収法は虚を突かれた受験生が多かったんじゃないかと。

スポンサーリンク

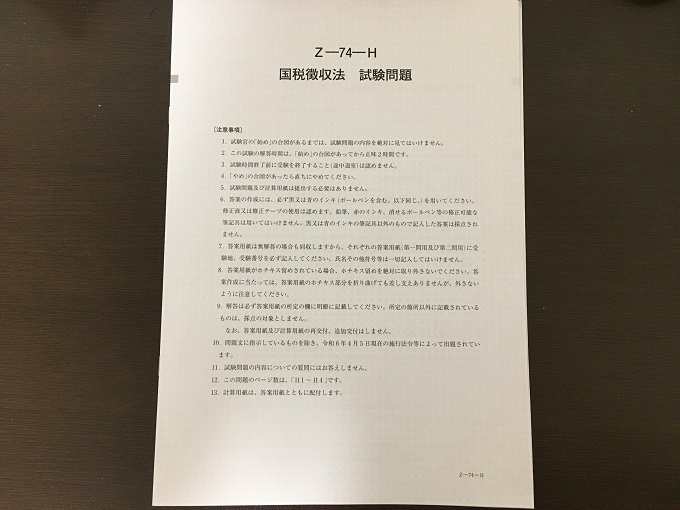

令和6年度国税徴収法

国税徴収法といえば、条文をそのままアウトプットして、

電卓が必要ない程度の計算問題を解く、

そして時間が15分~20分くらい余るのが例年のボリュームでした。

しかし、令和6年度はボリュームが急に増したように感じます。

書く文字数自体は例年通りかもしれません。

しかし、濃さというか、頭を使う時間が例年よりも必要で。

時間配分を間違えると途端に不合格が確定してしまうような恐ろしさを素読みの段階で感じました。

解答欄のスペースからの判断で、どのくらい深く書くかを推し量る必要がありました。

第一問の感想

60点割り当てられてまして、ただ、第二問の難易度が高そうなので、

できるだけここで稼いでおきたい!という衝動が強かったです。

問1の感想

無償又は著しい低額の譲受人等の第二次納税義務が設けられた趣旨。

「趣旨!?」

第二次納税義務でも趣旨とか聞かれるんだ!って驚きつつ

作文でも何か書かないと点は来ない、という判断から

「納税義務の拡張」と「無償譲渡等で利益を受けた側に税負担を求めることが相当」

みたいなことを膨らませて、後は気持ち切り替えて次へ。

相続があった場合の滞納処分の効力は、まあ、ベタ書きでしょう。

問2の感想

災害による納税の猶予と通常の納税の猶予の概要と相違点。

「概要」ってザックリし過ぎですよね。

解答スペースからみてもそれぞれ「要件」くらいしか書けませんでしたね。

相違点については、直前テキストにあった表を思い出しながら箇条書きでシンプルに列挙。

後で思い出したら書き足せるようにするためです。

もう一つの、滞納者から預かった絵画等については、「知人A」ということから第三者と判断。

引渡を拒んだので、税務署長が書面で引き渡しを命令の規定の部分だけ書き、

後で付け足せるように、スペースを置いて効力発生時期をサラッと記載。

問3の感想

(1)は嫌な予感がしたと思ったらやっぱり。

グルグル廻ってる(^^;)

ここへ来るまでに結構時間を消費してしまっていたため、

特殊な競合の計算パターンの様式だけ整えて、(2)へ。

(条文は後で書きたそうと思いました)

(2)は、うーん、横取りの計算か~(溜息)。

問題文には「計算過程」と「根拠」を示して、とあるから22条書かないといけないことは分かりつつ、

全体を俯瞰して残り時間を考えた時、ここも様式を整えて条文は後から付け足すスタイルじゃないと間に合わない!と判断。

スポンサーリンク

第二問

「新設分割」?

消費税法や法人税法の試験であれば、納税義務や適格・不適格のパターンが想起されますが

国税徴収法で、ってなると第一勘は「事業を譲り受けた特殊関係者の第二次納税義務」。

問題文を読み進めると時価相当額の半額で株を譲渡してるので

「無償又は著しい低額の譲受人等の第二次納税義務」も解答範囲か。

国税徴収法上考えられる徴収方途と聞かれてるので、

「詐害行為取消請求による追求」は解答対象外。

B社が解散とあったが、問われているのはA社の滞納国税の徴収で、

A社も廃業は予定しているもののまだ解散には至ってないので

「清算人等の第二次納税義務」についても解答対象外で良いだろうと判断。

この段階で、マジで時間足りなかったので

「事業を譲り受けた特殊関係者の第二次納税義務」と

「無償又は著しい低額の譲受人の第二次納税義務」の

「要件」「第二次納税義務者」「第二次納税義務の範囲」を殴り書きして、

試験終了。

まとめ

令和6年度の国税徴収法は難易度、ボリュームともに厳しい試験だったんじゃないかと個人的に感じてます。

私は受験経験者だったので、難易度の高い問題は大歓迎なんですが、

簿記論や消費税法以外で時間が足りなくなるなんて思っても見なかったです。

他の税法と比べて年齢層高めな受験生が多い印象の税法科目。

完全に解き終えた人が多いとは思えない。

合格率はどのくらいになるのか?

いろいろ興味深い受験になった気がします。

なお、上記の解答は私の思い込みも大いに含まれているものとなりまして

あくまで、受験が終了して5時間後に私自身の反省の為に書いたものとなります。

各受験予備校の解答速報が出るまでの参考材料として読んでいただけたら幸いです。

もし上記が間違いだらけでしたら、

「こいつ落ちたなw」と笑って下さいw

スポンサーリンク