簿記論の第3問は第1問や第2問と比べ難易度は低い傾向があるため

いかに点を稼ぐかが合格へのポイントになってたりします。

最近ではボリュームが多くて終わらない、なんて話もあるようですが

合格してる人はちゃんと解き終えてますからね(`・ω・´)

スポンサーリンク

1.問題文を読む前にすること

で、時間内に解き終えるために

いろいろ工夫が必要なわけですが

個人的には視覚的に解答漏れを無くすことが

まずは大事だと考えておりまして

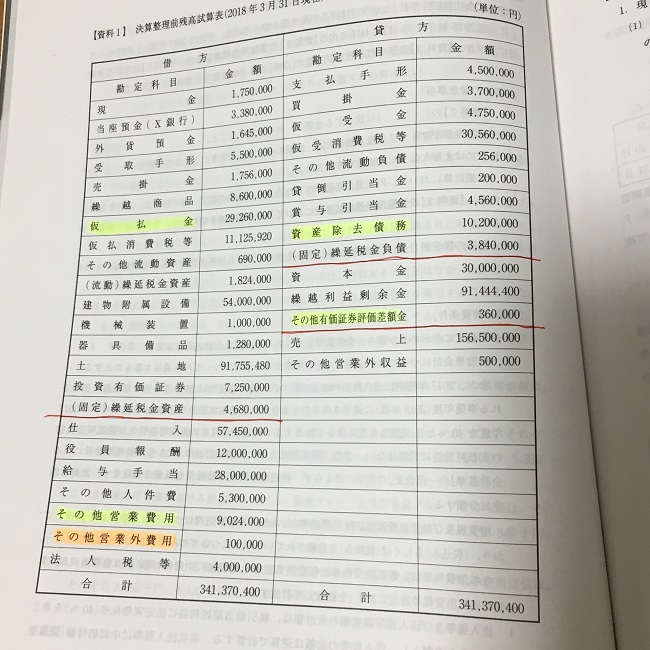

例えば、2018年の第3問の決算整理前試算表は

以下のように赤線で区切り、黄色とオレンジのマーカーを引きました。

赤線の区切りは資産と費用の境目、

負債と純資産と収益の境目をパッと見たときに分かりやすくするために引きました。

そして、仮払金はかならずゼロ円になるはずなので黄色のマーカー

(平成19年あたりの問題では仮払金の残高が残るケースもありました)

資産除去債務については、解けそうなら確実に解き、

無理そう(時間かかりそう)なら捨てるという印のために黄色のマーカー

その他有価証券評価差額金は、ここ単体でも合わせられそうなので

黄色のマーカー

その他営業費用はその上のその他人件費と紛らわしいので黄色のマーカー

その他営業外費用は拾い漏れが起きそう、という経験的勘から

オレンジのマーカーを引きました。

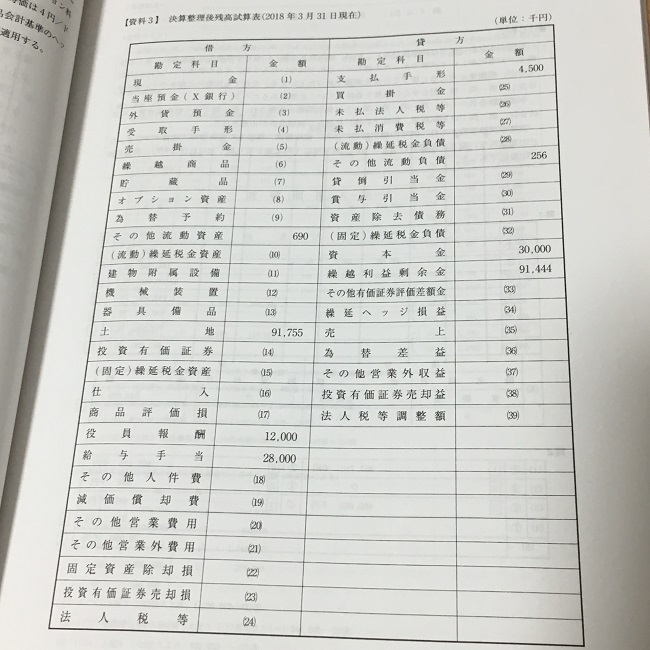

最終的にこちらの空欄を埋めていくわけです。

決算整理前試算表にある科目は集計がある程度必要となり

ない科目は個別の設問に解答する過程で埋まっていくというのが

素読みの段階である程度検討つけられるかと思います。

2.解く順番を決める

上記の手順は問題の拾い漏れを防ぐ対策ですが

その次の段階としては解く順番を決めていくことが大事になってきます。

法人税法の総合問題とかですと順番通り解いていかないと

大きなミスにつながってしまうことがあったりしますが

簿記論ではどの順番で解いてもだいたい大丈夫です。

大手資格予備校の答練などでは

後の方に賞与引当金などの簡単な設問が用意されてたりするので

時間切れで解けなかった、という悔しい思いをすることによって

解く順番の重要性に気づく方も多いかと思います。

ただ、本試験はそんな分かりやすくはなかったりするので

どこが解きやすいかをザックリ眺めて判断する必要があるかと思います。

ポイントは苦手意識のある分野の問題でも

解きやすそうであれば真っ先に手を付けるべき、ということです。

私は有価証券の資料とか減価償却の資料を見るのが大っ嫌いでしたw

集計で計算ミスしやすかったり税効果の集計も必要になったりするので

心理的なハードルが勝手に上がってしまうクセがあったんですが

解いてみると意外と大したことなかったという場合が多いんですよね。

合格点を取るために何を優先させるかの練習は

普段の答練を通して練習しておきたいところかと。

3.最後に

第3問の解き方ではなくなってしまいますが

いかに早く終わらせて第1問と第2問の検討に回せる時間を確保するか、も

確実な合格のためには必要だと思います。

第3問は点が取りやすいとは言え、解けないものは解けないですし

時間内で解答できる範囲にはある程度上限はあるわけです。

なので、合格ライン水準に達したと判断できたら

見直し作業的に第1問と第2問に戻って

最後まであがくことが、より合格に近づく気がします。

スポンサーリンク